Loi industrie verte : ce que change la nouvelle recommandation ACPR sur le devoir de conseil.

Adoptée en 2023, la loi Industrie Verte ambitionne de réindustrialiser la France tout en respectant des objectifs environnementaux ambitieux. Pour y parvenir, elle incite fortement l’épargne longue (notamment l’assurance-vie) à financer l’économie réelle, en particulier les entreprises non cotées.

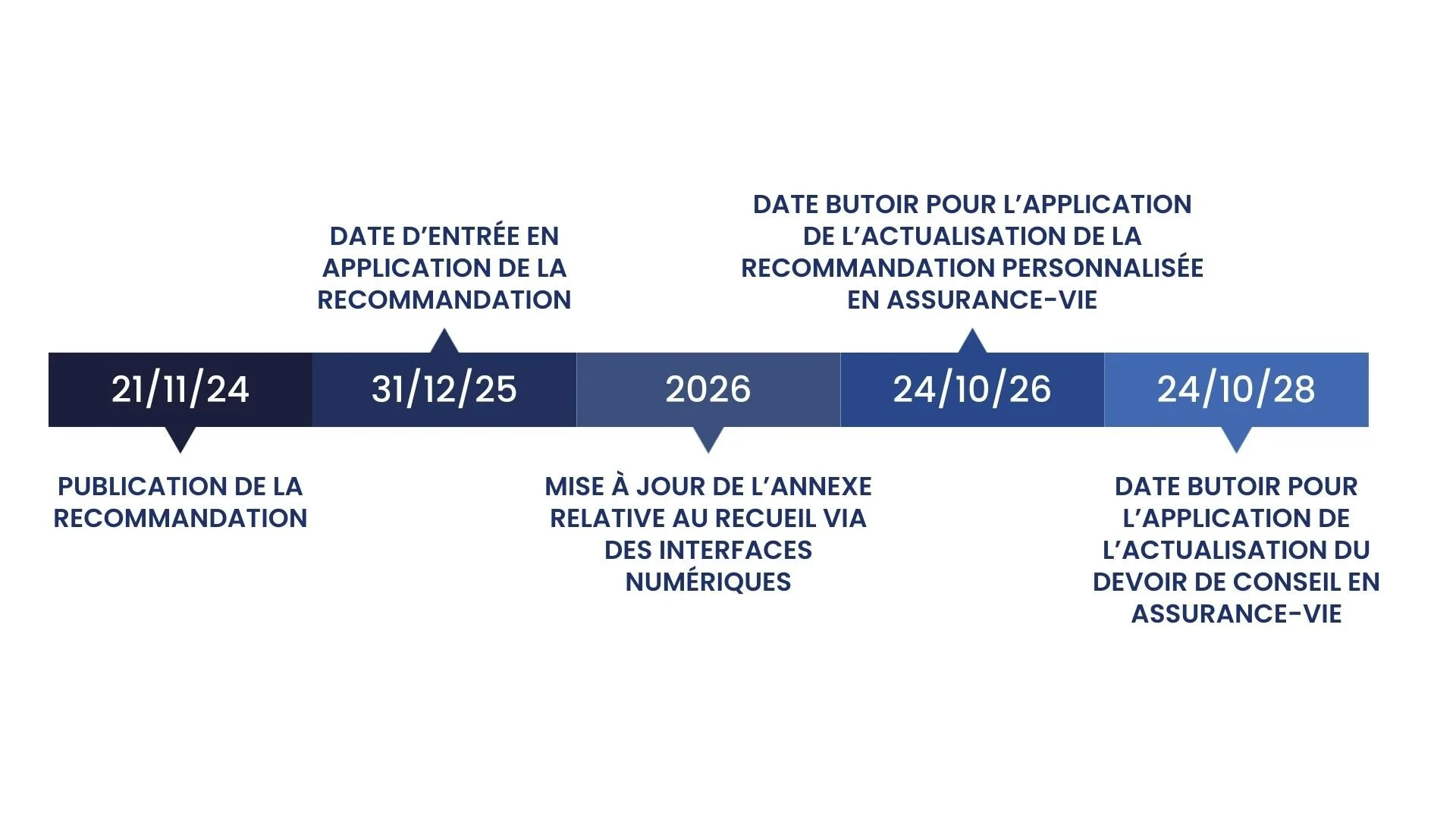

Dans ce cadre, l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) a publié le 30 décembre 2024 la recommandation 2024-R-03, qui actualise et renforce les règles de conseil et de commercialisation en assurance-vie. Voici les principaux points à retenir :

1. Un devoir de conseil dans la durée généralisé

Le conseil dans la durée (suivi régulier de l’adéquation du contrat aux besoins et objectifs du client) devient obligatoire pour la quasi-totalité des contrats d’assurance-vie (y compris les anciens).

Objectif d’équité : éviter que seuls les nouveaux contrats bénéficient de ce suivi.

Calendrier : entrée en vigueur au 1er janvier 2026, avec une application pleine et entière à tous les contrats existants d’ici 2028.

Les distributeurs (banques, assureurs, CGP, courtiers) doivent dès maintenant adapter leurs processus et systèmes d’information.

2. Nouvelles règles de commercialisation des unités de compte

La recommandation appelle à une vigilance renforcée sur certains supports en unités de compte, notamment ceux :

comportant des frais ou indemnités de rachat,

ou présentant une liquidité réduite (fonds non cotés, private equity, etc.).

L’objectif : s’assurer que le client comprend bien les contraintes avant de souscrire, surtout quand une part minimale de non-coté est imposée par la stratégie d’investissement du contrat.

3. Prévention du cumul involontaire de garanties

L’ACPR demande aux distributeurs de systématiser les échanges avec leurs clients afin d’identifier tout doublon de garanties (par exemple : deux assurances emprunteur ou deux garanties dépendance couvrant le même risque).

Elle leur impose également une vigilance renforcée lorsque le rachat d’un contrat d’assurance-vie s’accompagne de la souscription d’un nouveau contrat. Dans ce cas, le distributeur doit s’assurer que l’opération est réellement avantageuse pour le client, notamment en tenant compte de la perte

éventuelle des bénéfices liés à l’ancien contrat (tables de mortalité, taux servis, antériorité fiscale, frais…).

Enfin, le distributeur doit motiver et expliquer sa recommandation de manière pédagogique, compte tenu de la complexité des sujets abordés.

4. Conseil dans la durée étendu à l’assurance non-vie

La précédente version de la recommandation ne concernait que l’assurance-vie. Or, puisque le devoir de conseil s’applique à l’ensemble des produits d’assurance, il est apparu nécessaire de l’étendre. En effet, même si l’obligation de conseil couvre tous les contrats, les enjeux et les risques diffèrent fortement entre un produit d’épargne comme l’assurance-vie et des assurances destinées à couvrir des dommages, tels qu’un incendie de domicile ou la perte d’un appareil mobile.

Dans le même esprit que pour l’assurance-vie, il est désormais recommandé de mettre en place un devoir de conseil tout au long de la vie des contrats d’assurance de dommages ou de prévoyance, afin de vérifier régulièrement que les garanties détenues restent adaptées aux besoins des assurés.

Cela implique, par exemple, de contrôler :

qu’un appareil électronique assuré via un contrat « affinitaire » est toujours utilisé,

ou que l’assuré, compte tenu de son âge, peut encore bénéficier pleinement des garanties d’un contrat de type garantie des accidents de la vie, et qu’il est donc pertinent de le conserver.

5. Intégration des préférences de durabilité

Comme prévu par la réglementation européenne (SFDR et IDD), le devoir de conseil doit désormais prendre en compte les préférences ESG des clients. L’information délivrée doit être claire, précise et non trompeuse afin que l’épargnant puisse investir en connaissance de cause selon ses critères extra-financiers.

Entrée en vigueur

La recommandation 2024-R-03 s’applique dès le 31 décembre 2025 pour les nouvelles souscriptions et sera pleinement effective au 1er janvier 2026 pour le conseil dans la durée.

En résumé, cette mise à jour traduit concrètement les ambitions de la loi Industrie Verte dans les pratiques quotidiennes des acteurs de l’assurance-vie : plus de suivi client, plus de transparence et un meilleur fléchage de l’épargne vers le financement de la transition écologique et de la réindustrialisation française. Les distributeurs ont un peu plus d’un an pour se mettre en conformité.